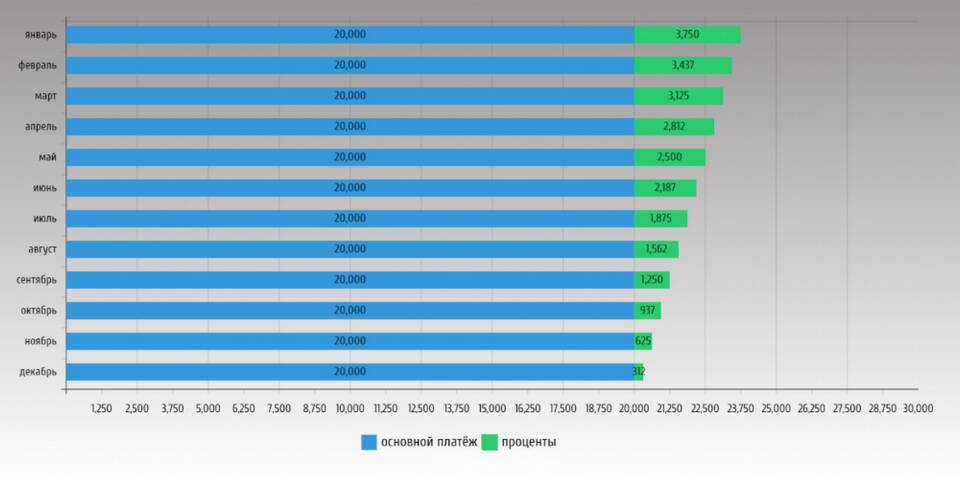

Дифференцированный платеж - это способ погашения кредита, при котором основной долг выплачивается равными долями, а проценты начисляются на остаток задолженности. Рассмотрим особенности этого вида платежей.

Содержание

Принцип работы дифференцированных платежей

| Компонент платежа | Характеристика |

| Основной долг | Фиксированная сумма, одинаковая каждый месяц |

| Проценты | Уменьшаются с каждым платежом |

| Общий платеж | Постепенно снижается в течение срока кредита |

Как рассчитывается дифференцированный платеж

- Основной долг = сумма кредита / количество месяцев

- Проценты = остаток долга × (ставка / 12)

- Общий платеж = основной долг + проценты

Пример расчета для кредита 300 000 руб. на 12 месяцев под 12%:

| Месяц | Основной долг | Проценты | Общий платеж |

| 1 | 25 000 | 3 000 | 28 000 |

| 6 | 25 000 | 1 500 | 26 500 |

| 12 | 25 000 | 250 | 25 250 |

Преимущества дифференцированных платежей

- Общая переплата по кредиту меньше

- Прозрачная схема расчета

- Возможность быстрее уменьшить сумму долга

- Выгода при досрочном погашении

Недостатки дифференцированных платежей

- Высокая нагрузка в начале срока кредита

- Требуется больший доход для одобрения

- Меньшее распространение в банковской практике

Сравнение с аннуитетными платежами

| Критерий | Дифференцированные | Аннуитетные |

| Размер платежа | Уменьшается со временем | Одинаковый |

| Переплата | Меньше | Больше |

| Нагрузка в начале | Выше | Ниже |

Дифференцированные платежи выгодны для заемщиков с высоким доходом, которые хотят минимизировать переплату по кредиту. Однако они требуют готовности к более высоким платежам в первые месяцы погашения.