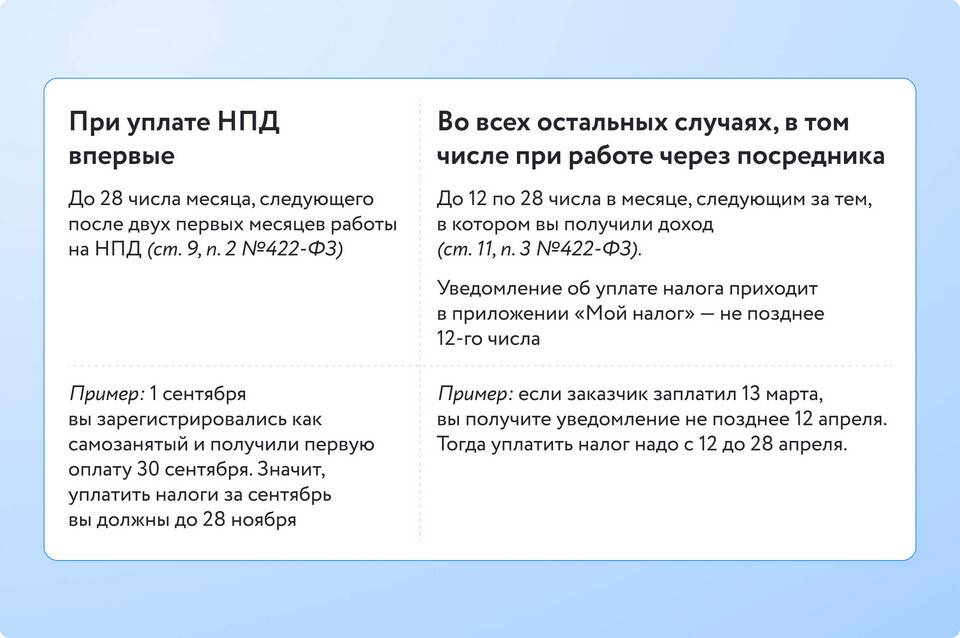

Самозанятые граждане уплачивают налог на профессиональный доход по специальной ставке. Рассмотрим методику правильного расчета налоговых обязательств.

Содержание

Основные параметры налогообложения

- Налоговая ставка: 4% (для физлиц) и 6% (для ИП)

- Объект налогообложения: доход от деятельности

- Налоговый период: календарный месяц

- Предельный доход: 2,4 млн рублей в год

Формула расчета налога

| Тип клиента | Формула |

| Физические лица | Налог = Доход × 4% |

| Индивидуальные предприниматели | Налог = Доход × 6% |

Пошаговый расчет налога

- Суммируйте все доходы за месяц (по чекам в приложении "Мой налог")

- Определите тип клиента (физлицо или ИП)

- Примените соответствующую налоговую ставку

- Проверьте, не превышен ли годовой лимит доходов

- Округлите сумму налога до полных рублей

- Уплатите налог до 25 числа следующего месяца

Пример расчета

- Доход за месяц: 85 000 руб

- Статус: физическое лицо

- Расчет: 85 000 × 4% = 3 400 руб

- К уплате: 3 400 руб

Важные нюансы

Налог рассчитывается только с доходов, по которым выставлен чек в приложении. Расходы при расчете налога не учитываются. При превышении годового лимита в 2,4 млн рублей необходимо перейти на другую систему налогообложения.

Налоговая декларация не подается - все расчеты производятся автоматически в приложении "Мой налог". Рекомендуется ежемесячно сверять суммы доходов и уплаченных налогов.