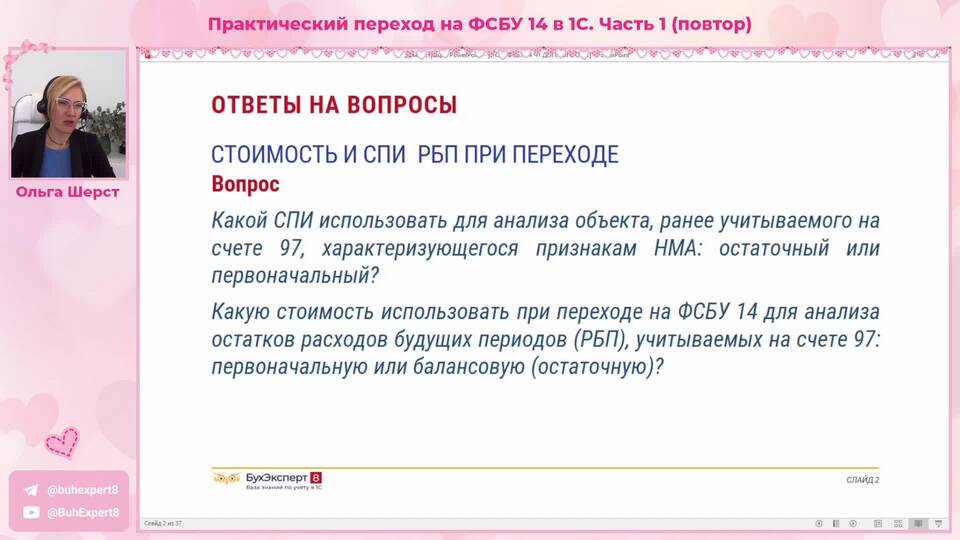

Расходы будущих периодов (РБП) представляют собой затраты организации, произведенные в текущем периоде, но относящиеся к будущим отчетным периодам. Рассмотрим порядок их учета и списания в бухгалтерском и налоговом учете.

Содержание

Что относится к расходам будущих периодов

- Лицензионные платежи за программное обеспечение

- Абонентская плата за сервисы и услуги

- Страховые премии по договорам страхования

- Затраты на ремонт основных средств

- Предоплата аренды или подписки

- Затраты на освоение природных ресурсов

Методы списания РБП

| Метод | Описание | Применение |

| Равномерный | Списание равными долями в течение срока | Для большинства стандартных случаев |

| Пропорционально объему | Списание в зависимости от фактического использования | Для производственных затрат |

| Единовременный | Полное списание в момент наступления периода | Для небольших сумм или краткосрочных расходов |

Пошаговая процедура списания

- Определите сумму расходов будущих периодов

- Установите период списания (месяцы, кварталы)

- Выберите метод списания (закрепите в учетной политике)

- Ежемесячно начисляйте часть расходов на текущие затраты

- Отражайте операции в бухгалтерском учете

- Контролируйте остатки по счету 97 "Расходы будущих периодов"

Бухгалтерские проводки

| Операция | Дебет | Кредит |

| Отражение РБП | 97 | 60 (76, 10, 70 и др.) |

| Ежемесячное списание | 20 (23, 25, 26, 44) | 97 |

Особенности налогового учета

- В налоговом учете понятие РБП отсутствует с 2002 года

- Расходы признаются либо единовременно, либо равномерно

- Для некоторых видов расходов установлены особые правила признания

- Необходимо следить за соответствием бухгалтерского и налогового учета

Частые ошибки при списании

- Неправильное определение периода списания

- Отсутствие обоснования выбранного метода списания

- Несоответствие бухгалтерского и налогового учета

- Несвоевременное списание расходов

- Отсутствие первичных документов, подтверждающих расходы

Правильное оформление и списание расходов будущих периодов требует четкого соблюдения учетной политики организации и норм законодательства. Рекомендуется регулярно проводить инвентаризацию РБП и корректировать учет при изменении условий.