| Тип погашения | Характеристика | Влияние на переплату |

| Полное | Закрытие всего долга единовременно | Максимальная экономия |

| Частичное | Уменьшение суммы основного долга | Зависит от суммы и срока |

- Тип платежей (аннуитетные/дифференцированные)

- Остаток срока кредитования

- Наличие комиссий за досрочное погашение

- Метод пересчета графика платежей

- Погашайте в первые годы кредита

- Уменьшайте тело кредита, а не срок

- Используйте свободные средства регулярно

| Когда выгоднее | Причина |

| В начале срока | Основная переплата в первые периоды |

| Крупными суммами | Существенное сокращение тела кредита |

- Используйте кредитные калькуляторы

- Запросите новый график у банка

- Сравните варианты уменьшения срока или суммы платежа

- Учитывайте инфляцию и альтернативные инвестиции

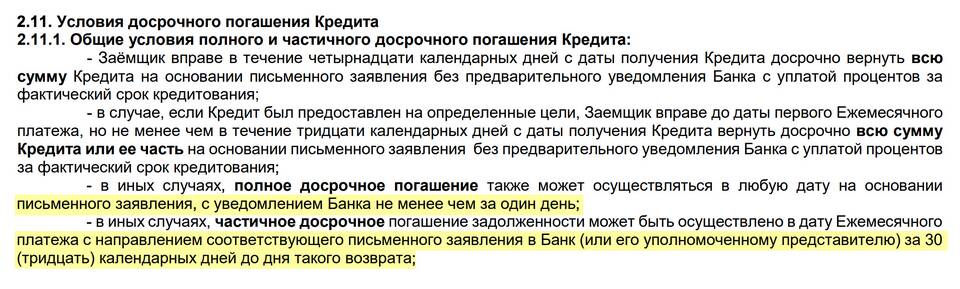

- Уведомите банк за 30 дней (по закону)

- Подайте заявление установленной формы

- Внесите средства на счет

- Получите новый график платежей

- Возьмите справку о закрытии (при полном погашении)

| Ситуация | Налоговые последствия |

| Ипотека | Возможен вычет с суммы процентов |

| Кредит на бизнес | Проценты учитываются в расходах |

- Сохраняйте финансовую подушку безопасности

- Сравните выгоду от досрочного погашения и инвестиций

- Внимательно читайте договор на предмет комиссий

- Фиксируйте все операции документально

Наиболее выгодная стратегия досрочного погашения зависит от типа кредита и условий договора. Для максимальной экономии рекомендуется погашать кредиты с аннуитетными платежами в первые годы, а при дифференцированных платежах - как можно раньше. Перед досрочным погашением обязательно сделайте точный расчет и учтите все возможные комиссии.