Высокие процентные ставки по кредитам обусловлены комплексом экономических факторов и рисков, которые учитывают финансовые учреждения. Рассмотрим основные причины формирования дорогих кредитных условий.

Содержание

Основные факторы высокой ставки

- Ключевая ставка Центрального Банка

- Уровень инфляции в экономике

- Риски невозврата кредитов

- Стоимость привлечения ресурсов банком

- Операционные расходы кредитной организации

Структура процентной ставки

| Компонент ставки | Доля в общей ставке |

| Базовая ставка ЦБ | 30-50% |

| Рисковая надбавка | 20-40% |

| Операционные расходы | 15-25% |

| Прибыль банка | 5-15% |

Влияние макроэкономических факторов

- Рост ключевой ставки ЦБ

- Высокий уровень инфляции

- Экономическая нестабильность

- Колебания валютных курсов

- Изменения на международных финансовых рынках

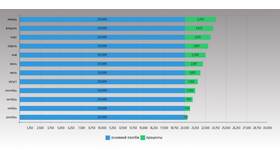

Сравнение ставок по видам кредитов

| Ипотека | 12-18% годовых |

| Потребительский кредит | 15-25% годовых |

| Автокредит | 14-20% годовых |

| Кредитная карта | 25-40% годовых |

Как снизить процентную ставку

- Улучшить кредитную историю

- Предоставить залог или поручительство

- Выбрать кредит с господдержкой

- Сравнить предложения разных банков

- Оформить кредит в рамках зарплатного проекта

Перспективы изменения ставок

- Снижение ключевой ставки ЦБ

- Стабилизация экономической ситуации

- Уменьшение уровня инфляции

- Развитие конкуренции на кредитном рынке

Высокие процентные ставки по кредитам отражают текущие экономические условия и риски кредитных организаций. Понимание структуры ставки помогает заемщикам выбирать оптимальные кредитные продукты и минимизировать переплаты.