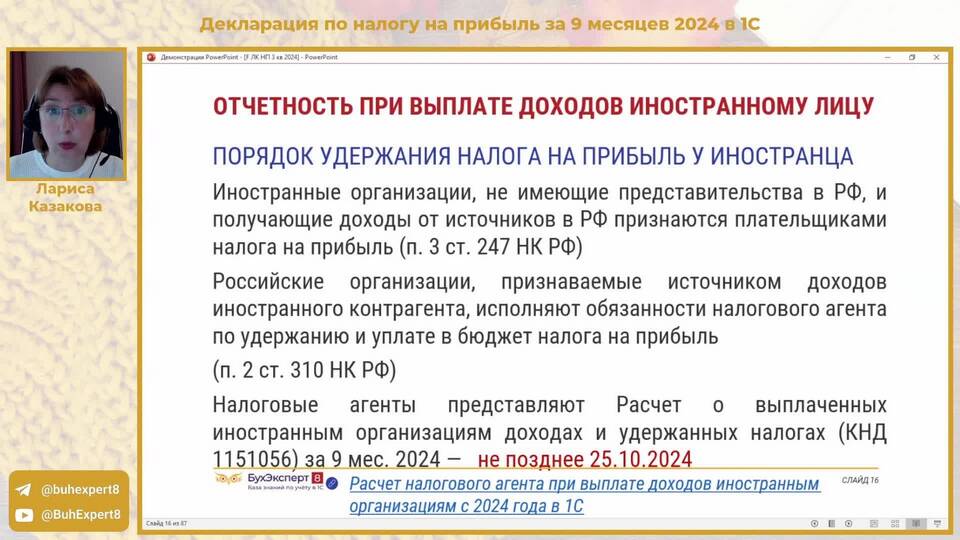

Доходы от налоговых агентов — это выплаты, полученные физическими лицами, с которых налог уже был удержан источником выплаты. Такие доходы требуют особого внимания при составлении налоговой отчетности.

Содержание

Как поступать с такими доходами

| Ситуация | Действия получателя | Документы |

| Единственный источник дохода | Ничего не делать (налог уже удержан) | Справка 2-НДФЛ от агента |

| Несколько источников | Проверить общую сумму доходов | Справки от всех агентов |

| Переплата налога | Подать декларацию для возврата | 3-НДФЛ с приложениями |

Обязательные действия получателя

- Получить справку 2-НДФЛ от каждого налогового агента

- Проверить правильность исчисленного и удержанного налога

- Сверить суммы в справках с фактически полученными доходами

- Хранить документы в течение 3 лет

Когда нужно подавать декларацию

- При наличии доходов от продажи имущества

- Для получения имущественных вычетов

- При получении доходов от зарубежных агентов

- Если общий доход превысил 5 млн рублей

- Для возврата излишне уплаченного налога

Ответственность налоговых агентов

| Обязанность | Срок исполнения |

| Удержание налога | При каждой выплате дохода |

| Перечисление в бюджет | Не позднее следующего дня после выплаты |

| Предоставление справки 2-НДФЛ | До 1 марта следующего года |

Проверка правильности удержаний

Для проверки корректности действий налогового агента следует сравнить сумму начисленного дохода в справке 2-НДФЛ с фактически полученными средствами. Разница должна соответствовать ставке НДФЛ (13% или 30%). При обнаружении расхождений необходимо обратиться к агенту за уточнением или подать жалобу в налоговый орган.